DEPÓSITO FECHADO

1 - INTRODUÇÃO

Nesta matéria vamos abordar a operação com depósito fechado, apresentando a tributação aplicável, forma de emissão dos documentos fiscais, obrigações específicas e particularidades relevantes.

2 - CONCEITO

De acordo com o art. 17, inciso I do RICMS/SP – Decreto nº 45.490/2000 é considerado depósito fechado o estabelecimento que o contribuinte mantiver exclusivamente para armazenamento de suas mercadorias.

Logo o depósito fechado se trata de um estabelecimento do próprio contribuinte com o único objetivo de armazenar seu estoque, não sendo permitido a este a comercialização de mercadorias.

3 - INSCRIÇÃO ESTADUAL

Cada estabelecimento é autônomo no cumprimento de suas obrigações acessórias, de acordo com a legislação estadual, especificamente art. 15, § 2º do RICMS/SP – Decreto nº 45.490/2000,

Ainda, conforme art. 19, § 2º do RICMS/SP – Decreto nº 45.490/2000, qualquer pessoa que mantiver mais de um estabelecimento, inclusive o depósito fechado, fará a inscrição em relação a cada um deles.

Desta forma, ainda que o estabelecimento com atividade de depósito fechado não realize aquisição, como também não realize a comercialização de mercadorias, este deve possuir a sua inscrição estadual.

4 - TRIBUTAÇÃO

A remessa interna de mercadoria com destino a depósito fechado do próprio contribuinte, e consequentemente o seu retorno, será amparada pela não incidência do ICMS, nos termos do art. 7º, inciso II do RICMS/SP – Decreto nº 45.490/2000.

5 - REMESSA DE MERCADORIA PARA O DEPÓSITO FECHADO

Na saída interna de mercadoria com destino ao depósito fechado, pertencente ao mesmo titular, no documento fiscal, conforme art. 1º, do Anexo III do RICMS/SP – Decreto nº 45.490/2000, constará o valor da mercadoria, natureza da operação de "Outras Saídas - Remessa para Depósito Fechado" e a indicação da não incidência do ICMS.

.png)

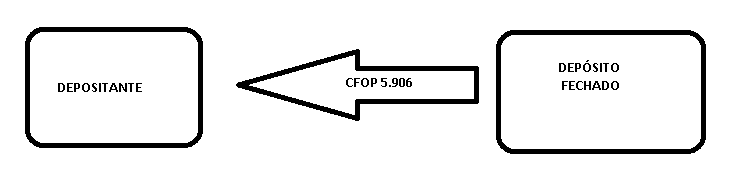

6 - RETORNO AO DEPOSITANTE

O retorno da mercadoria, remetida pelo depósito fechado com destino ao depositante, será através da emissão da Nota Fiscal, nos termos do art. 2º, do Anexo III do RICMS/SP – Decreto nº 45.490/2000, com a indicação do valor da mercadoria, natureza da operação de "Outras Saídas – Retorno de Depósito Fechado" e a indicação da não incidência do ICMS.

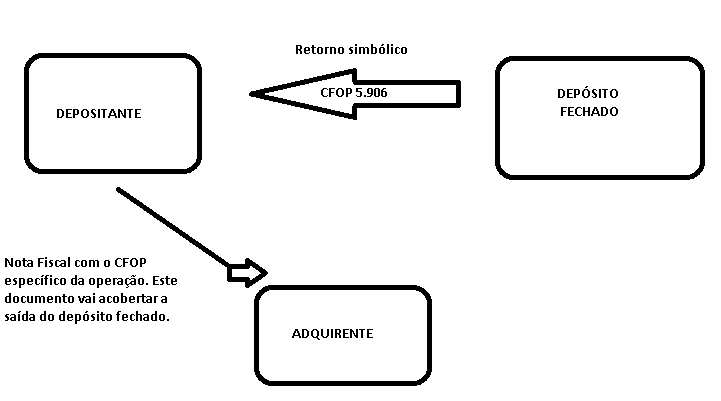

7 - SAÍDA COM DESTINO A OUTRO ESTABELECIMENTO

A operação com depósito fechado permite a comercialização da mercadoria pelo depositante e a saída desta do depósito com destino ao adquirente.

Neste caso, descrito no art. 3º, do Anexo III do RICMS/SP – Decreto nº 45.490/2000, o estabelecimento depositante emitirá Nota Fiscal que conterá o valor e natureza da operação, destaque do valor do imposto, se devido, e a indicação, no campo “informações complementares” que a mercadoria será retirada do depósito fechado, o endereço deste e seus números de inscrição, estadual e no CNPJ.

Além da emissão da Nota Fiscal pelo estabelecimento depositante, o depósito fechado emitirá Nota Fiscal em nome do estabelecimento depositante, sem destaque do valor do imposto, que conterá o valor da mercadoria, correspondente àquele atribuído por ocasião de sua entrada no depósito fechado, natureza da operação de "Outras Saídas - Retorno Simbólico de Depósito Fechado", como também os dados da Nota Fiscal emitida pelo estabelecimento depositante, inclusive com o nome do titular, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento a que se destinar a mercadoria.

A mercadoria será acompanhada em seu transporte da Nota Fiscal emitida pelo estabelecimento depositante.

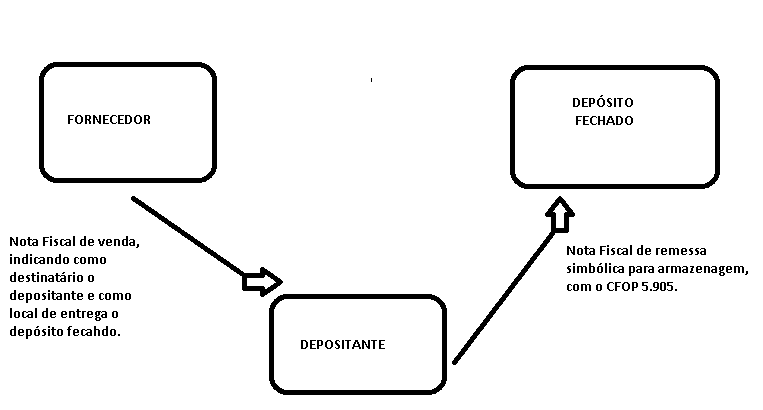

8 - ENTREGA NO DEPÓSITO FECHADO, POR CONTA E ORDEM DO DESTINATÁRIO.

Esta operação, além de permitir que a mercadoria seja comercializada pelo depositante, mas sua saída ocorra diretamente do depósito, permite também que o depositante, quando na condição de adquirente, solicite que o fornecedor entregue a mercadoria diretamente no depósito fechado, nos termos do art. 3º, do Anexo III do RICMS/SP – Decreto nº 45.490/2000.

Na saída de mercadoria para entrega ao depósito fechado, por conta e ordem do estabelecimento destinatário, sendo ambos localizados no Estado de São Paulo, o estabelecimento destinatário será considerado depositante, devendo o remetente emitir Nota Fiscal indicando como destinatário, o estabelecimento depositante e como local da entrega, endereço e números de inscrição, estadual e no CNPJ, do depósito fechado.

Ainda, o estabelecimento depositante deverá emitir Nota Fiscal relativa à saída simbólica, dentro de 10 dias, contados da data da entrada efetiva da mercadoria no depósito fechado, mencionando, o número e a data do documento fiscal emitido pelo remetente.

Ressalta-se que todo e qualquer crédito do imposto, quando cabível, será conferido ao estabelecimento depositante.

9 - CONSIDERAÇÕES FINAIS

Além das indicações acima, sobre as operações com depósito fechado, é necessário considerar que este tipo de estabelecimento deve armazenar, separadamente, as mercadorias de cada estabelecimento depositante, de modo a permitir a verificação das respectivas quantidades e registrar no livro Registro de Inventário, separadamente, o estoque de cada estabelecimento depositante, de acordo com art. 5º, do Anexo III do RICMS/SP – Decreto nº 45.490/2000.